今年もいよいよ年の瀬が迫ってきました。この1年間に住宅ローンを利用してマイホームを購入して入居した方々は、年が明けると「確定申告」が待っています。確定申告は「住宅ローン控除」の適用を受けるために、決して忘れてはならない手続きです。中には「30万円戻ってくる!」と楽しみにしている方もいらっしゃるかもしれません。しかし実際には「3分の1の10万円しか戻らず、大誤算だった・・・」というケースがあります。

今回は住宅ローン控除の還付金についての注意点を解説します。

住宅ローン控除の歴史

住宅ローン控除は、住宅ローンを借入れしてマイホームを購入する人が利用できる「税制優遇」の大きな目玉です。その歴史は古く、1972年に始まった「住宅取得控除」という制度まで遡ることが出来ます。当時は「当初3年間、取得金額の1%相分の税金を控除する」というものでした。その後1978年に現在と同様、住宅ローンが控除対象となります。景気が悪化した1999年には最大控除額が587万5000円まで上昇しましたが、2008年になると国の財源不足などで最大控除額は160万円まで減少しました。少しずつ変化しながらも、長期に渡って国民のマイホーム取得を後押ししてきた制度だと言えます。

ただしこの税制優遇はいわゆる「時限立法」と呼ばれるもので、永遠に続く制度ではありません。いつか打ち切られてしまう可能性があることは覚えておきましょう。

住宅ローン控除のしくみ

住宅ローン控除とは、簡単に言うと「住宅ローンで背負う金利負担を軽減する」制度です。住宅ローンの年末残高(12月31日現在で残っている元金部分)の1%を所得税から控除してくれるのです。例えば年末残高が3000万円であれば、その1%である30万円が還付される計算になります。しかもそれが10年間となれば、合計で300万円が戻ってくることになります。そう考えると、かなりの負担軽減となります。

もしも営業マンに「この住宅を購入したら、最大30万円戻ってきますよ」と言われていたとしたら、ここでチェックしておくべきものがあります。

それは「源泉徴収票」のとある数字です!

戻ってくる上限金額はあの数字

年末あるいは年明けに、勤務先から配布される「源泉徴収票」。この書類は、給与の支払元である勤務先が1年間あなたに支払った給与総額、手取りの給与、そして所得税の金額などが記載されています。ここで注目したいのが「源泉徴収額」の欄です。源泉徴収額とは、勤務先があらかじめ天引きした「所得税」の金額です。(厳密にいうと、復興特別所得税も併せた金額です。)実は、住宅ローン控除の対象となるのはこの「源泉徴収額」の部分なのです。つまり1年間であなたが支払った所得税=源泉徴収額を取り戻すのが、「住宅ローン控除」というわけです。例えばこの欄に記載されている金額が「10万円」であれば、戻ってくる金額も「10万円」が上限です。

「30万円戻ってくると思っていたら、10万円だった!」という事態になるのは、これが原因です。

住宅ローン控除はこの1年間で支払った所得税を控除する制度で、財源はあなたがすでに支払い済みの税金なのです。よくある「給付金」とは全く別もので、もらえるお金ではありません。「還付金」であることを知っておきましょう。

所得税で取り戻せなかった部分は住民税で

とはいえ、せっかく30万円もの減税枠があっても10万円しか取り戻せなかったらもったいない話です。

そこで平成21年度(2009年度)以降、控除枠を使い切れなかった場合には「住民税」で取り戻せるように改正されました。ただし住民税全額ではなく、現在では「前年度課税所得×5%もしくは最大9万7,500円まで」が上限となっています。住民税をいくら支払っているかを確認したい場合は、勤務先から5月~6月くらいに配布される「住民税課税決定通知書」をチェックしましょう。

最新の住宅ローン控除はここに注意

住宅ローン控除は、直近では2022年度に制度改正が行われています。大きなポイントは

・控除率は1.0%から0.7%に縮小

・控除期間は最長13年間(中古住宅は10年間)

控除率が下がったことで、これまで最大30万円だったケースでは最大21万円に減少します。控除を受けられる期間を13年間に延長してバランスをとっている印象ですが、総額では最大27万円減額となります。

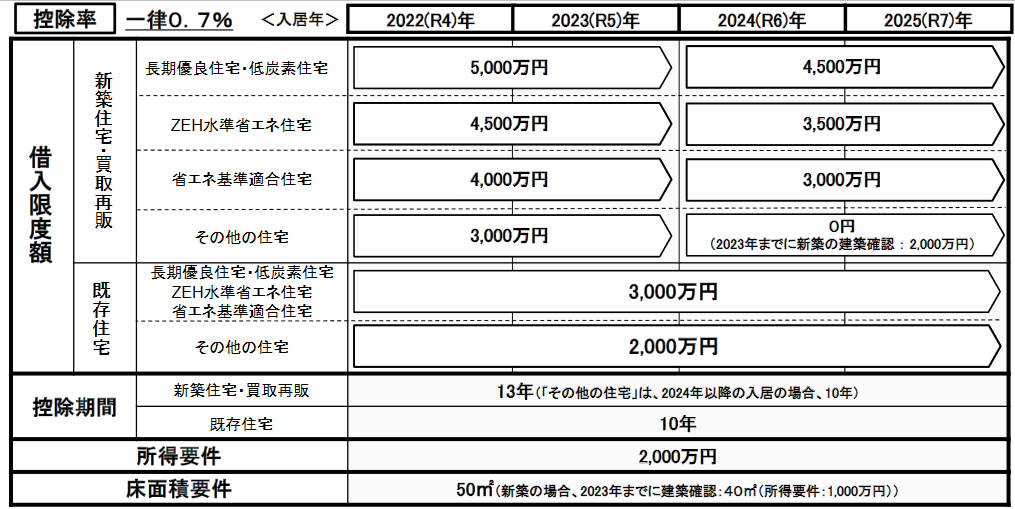

さらに住宅の性能によって控除額の上限が区分されることになっています。

国土交通省HPより

今後は省エネ住宅であることが必須となっていることが分かります。また、来年2024年以降に入居の住宅は対象金額が下がってしまいます。また2026年(令和8年)以降の住宅ローン控除は、制度そのものの存続も不透明です。

住宅ローン控除で期待していた金額が戻ってこないかも?と不安になった方は、確定申告前に書類を再確認してみましょう。