住宅ローンの金利の話題になると、「短期プライムレート」という単語が出てきます。

変動金利に大きく関係するものなのですが、一体どういうもので、どう決まっているのでしょうか。今回は「短期プライムレート」について解説していきます。

プライムレートとは

そもそも「プライムレート」とは、銀行が優良企業に対して融資をするときの「優遇金利」を指します。そしてこのプライムレートの動きに大きく影響を与えるのが、日本銀行(いわゆる日銀)が決定している「政策金利」です。政策金利ですから、当然日本の経済の動向に左右されます。そして住宅ローンの金利の変動も、この日銀が決める政策金利によって決定します。通常、景気がよくなれば住宅ローンの金利も上がり、景気が悪くなれば下がるという動き方をします。

「短期プライムレート」は、その名のとおり金融機関が優良企業に対して短期(1年未満)で融資をする際に適用する金利です。以前は「短期プライムレート」は公定歩合に連動して決められていましたが、1989年以降は金融の自由化に伴い、各金融機関が短期プライムレートを決定するようになりました。従前のものと区別して「新・短期プライムレート」と呼ぶこともあります。よく短縮して「短プラ」と呼ばれることも多いです。

住宅ローンの変動金利はまさにこの「短期プライムレート」に連動しています。変動金利は1年に2回見直しがされるのはご存知かと思いますが、4月と10月の半年間ごとに短期プライムレートに応じて見直されているわけですね。

短期プライムレートと長期プライムレート

もう一つプライムレートには「長期プライムレート」というものがあります。長期プライムレートは、金融機関が優良企業に対して1年以上(長期)にわたって融資をする際の金利です。長期プライムレートによる最優遇金利で融資を受けられるのは、東証一部に上場している企業です。

長期プライムレートは金融機関の5年物普通社債(企業が必要な資金を調達するために発行する債券)の発行利率に基づいて決定されるため、日本の国債市場の影響を受けることになります。日本の債券市場は毎日のように変動しているので、長期プライムレートもそれに合わせて変わります。よって、長期プライムレートは変動が激しく、金利変動が起こりやすくなります。さらに債券市場に敏感に反応するため、短期プライムレートに先行して動くという特徴があります。

一方、短期プライムレートは動きが少ないという特徴があります。

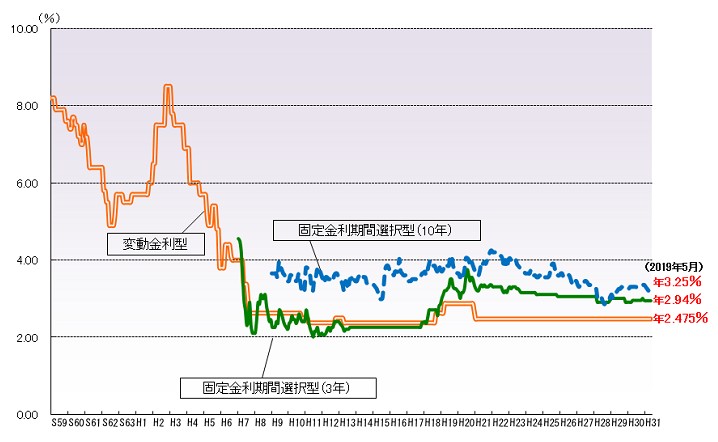

住宅金融支援機構のHP出典のグラフによると、主要銀行の変動金利の推移が平成21年以降は2.475%で変わっていない事ことが分かります。これは短期プライムレートが長い間変動していないということです。

ちなみに各銀行は短期プライムレートに1%を上乗せした金利を店頭金利(基準金利)に設定しています。実際に住宅ローンを利用する際には、店頭金利(基準金利)から金融機関の優遇金利を引いた金利が適用されます。店頭金利(基準金利)が2.475%、優遇金利が例えば1.8%のときは、店頭金利(基準金利)から優遇金利を引いた、0.675%が適用されるということになります。もちろん金利優遇幅は金融機関によって異なりますので比較検討する余地があります。

一方で、平成2年あたりでは8%を超える金利であったことも分かります。いわゆるバブル景気の頃にはこれだけ高い金利だったという証拠です。景気が良いと変動金利は上昇するという定義が、見事に現れていますね。

変動金利の上昇リスク

このように、今のところ過去10年ほど動きがない変動金利ですが、やはり将来的に上昇リスクはゼロではありません。過去には8%を記録した実績もあるので安心は出来ません。ただし、動きをある程度予測することは可能です。前述のとおり、変動金利は「短期プライムレート」を基準としていますから、日本銀行のHPなどでその動きをチェックすることは誰にでも出来ることです。また、長期プライムレートがジリジリと上がっていく動きを見せたら、程なくして短期プライムレートも変動する予測が立ちます。併せて長期プライムレートの動きも見ておくと良いでしょう。金利を選択する際には、それぞれの金利タイプの長所と短所をしっかり理解して、自分たち似合ったものを選ぶようにする事が第一です。そして、変動金利が上昇しそうだと判断したら場合によっては借替えした方がお得になることもあります。借替えの手続きにも最低1ヶ月はかかりますので、すぐ対応できるよう準備をしておくことをお勧めします。