住宅ローンを選ぶ時には、まず「金利」に目が行きがちです。もちろん金利負担を低く抑えることは需要ですが、もうひとつ忘れてはならないのが「団体信用生命保険」です。住宅ローンで必ず加入する団信は、一般団信、ワイド団信、がん保障、3大疾病保障、8大疾病保障など、様々な種類があります。しかも、同じ名前の保険でも金融機関によって保障内容に差があり、上乗せされる金利にも違いがあります。

今回はそれぞれの団信の特徴を整理し、ニーズに適した団信を選べるよう解説します。

団体信用生命保険とは

団体信用生命保険とは、申込者に万が一のことがあった場合に保険金で住宅ローンを弁済するシステムです。保険金が支払われるとローンの残債が0円になるので、その先の支払いが無くなり、マイホームもそのまま住み続けることが出来ます。銀行は融資を貸し付ける際に、延滞やローン破綻のリスクを回避するために「団体信用生命保険に加入できること」を条件としています。

「生命保険」という名前が付いていますが、一般的な医療保険や死亡保険と違い、団信は住宅ローンを借入れした人のみが加入できる保険です。また、保障について自由に選択や設計が出来ず、保険金は支払われる時のローン残高が上限となります。金利に上乗せする形で保険料を支払い、税金の控除対象にもなりません。

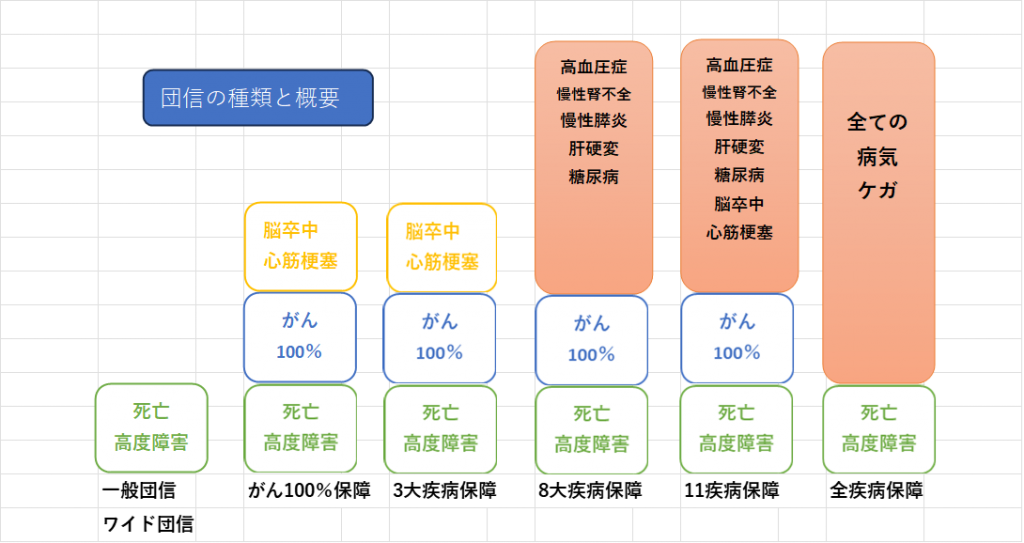

団信の種類と概要

団信には、一般団信、ワイド団信、疾病団信の3つに大別できます。種類と概要を図にするとこのようになります。

- 一般団信・ワイド団信

「一般団信」は、死亡または高度障害が残った場合に保険金で住宅ローンの残高が0円となる団信です。高度障害とは、視力や言語能力を失ったり、寝たきり状態になるなどかなり重い障害が残る状態と規定されています。

ワイド団信は一般団信に入れない病歴や症状を持った方向けの、加入要件が緩和された団信です。通常金利は0.3%程度上乗せとなり、取り扱っているのは現状残念ながら一部の金融機関に限られています。ワイド団信を利用する場合は取扱金融機関を確認しましょう。

この図のように、すべての団信で一般団信の「死亡+高度障害」がベースとなっており、様々な保障がオプション的にプラスされていく形で分別されています。

- 疾病団信

そして疾病団信は、さらに「がん100%保障」「3大疾病保障」「8大疾病保障」「11疾病保障」「全疾病保障」などの種類に分けられます。ここで注意しなければならないのが、「がん保障」の付帯です。上記の図のように、「全疾病保障」にはがん保障が含まれていないので注意が必要です。

①がん保障

がん保障は、「がんと診断されたら」ローン残高が0円になります。ポイントは「診断されたら」という部分ですが、「上皮内がん、皮膚の悪性黒色腫以外の皮膚がん、そして契約開始から90日以内のがん診断確定」は対象外とされており注意が必要です。

ただしがん保障に加入できるのは、「満50歳未満」(住宅ローン実行時)としている商品がほとんどです。若いうちしか加入できないことを覚えておきましょう。借り換えの場合には、既存のローン完済と同時にこれまで加入していたがん団信の契約もいったん終了します。借り換え先では年齢が原因で一般団信しか利用できなくなることがありますので、タイミングに注意しましょう。団信を重視した場合には、借り換えしない方がお得という結論になるケースもあります。

②脳卒中・急性心筋梗塞

がんの次に多い死亡原因の「脳卒中・急性心筋梗塞」と診断され、手術を受けたり60日以上所定の状態になった場合にも保険金が下ります。ただし11疾病保障や全疾特定の生活習慣病と診断された場合には含まれていない点も要注意です。その他の生活習慣病の場合には、「180日以上の入院、または働けない状態が12か月続く」といった条件があり適用条件が異なります。

そんな中、りそな銀行は3大疾病に加えて16の特定障害状態となった時、「即、全額免除」になります。

また三菱UFJ銀行は脳梗塞、急性心筋梗塞で「1日でも入院すれば全額免除」になります。手術の必要もありません。団信は金利上乗せというコストもかかっていますので、こうした手厚い保障はかなり有利と言えるでしょう。

このように疾病団信は構成が複雑で、入院日数など細かい条件があることを知っておきましょう。ただ病気になるだけでは保険金は受け取れません。保険の名称に騙されず、しっかりと説明を受け、約款を読んで理解することも大事です。

ネット銀行は金利上乗せなし

メガバンクの団信にはありませんが、ネット銀行では金利上乗せなしで「がん50%保障」が標準となっています。これはがんと診断されたら、ローン残高が半額となる団信です。(100%保障は金利上乗せ有)一部では給付金が支給される商品もあり、コストをかけず手厚い保障が受けられるので若い人にはとても人気です。

イオン銀行ではがん保障はありませんが、就業不能保障がついており幅広い保障を求める人にはおすすめです。

ニーズに合った団信を選択しよう

団信はあくまでも生命保険です。コストをかければ手厚くできるのは当たり前なのですが、限られた範囲でも求めるニーズは人それぞれです。あなたに合った保障で団信を選ぶと、住宅ローンの選択も変わってきます。迷ったら実質金利で比較しましょう。

さらに団信の選択に困ったら、一度「保険の見直し」をしてみるのがおすすめです。現在入っている医療保険や生命保険のプランを見直すことで、団信の方へコストをかけることも可能になります。