住宅ローンの事前審査を申し込むと、通常であれば早くて即日~1週間程度で結果が分かります。しかし、中には即日で「否決」の結果になることがあります。この場合は即日で否決となる明確な理由、つまり個人信用情報に問題があることがほとんどなのです。住宅ローンの審査では、まず個人信用情報を照会し問題がなければ年収や勤務年数など支払い条件、そして物件の担保評価などの審査に進みます。最初の段階で問題があると、次の審査に進むことなく「否決」になってしまうのです。

住宅ローンが「否決」になる個人信用情報の中身

金融機関が問題視する個人信用情報のステータスは、次の4つが挙げられます。

- ブラック(異動情報)

- 多重債務

- 過去のクレジットカードの返済延滞履歴

- 現在支払い延滞中

まず「ブラックリスト入り」ですが、これは実際にブラックリストという名簿か何かに名前が載っているわけではありません。いわゆる金融事故を起こした場合に「異動」という情報が記載されることを意味しています。

良く知られているのは任意整理や自己破産などの債務整理を行った場合です。それ以外にも返済が滞り3か月以上返済されていない事実があったり、保証契約によって保証の履行が行われた場合もブラックリスト入りとなります。

「多重債務」は、短期間に複数のクレジットカードやキャッシングの申し込みをした場合をいいます。支払いが滞った場合に限らず、一度に多額の借金を申し込むような事態になることも金融機関は重要視しているのです。

そしてこれまでクレジットカードの支払いや分割払いの契約で延滞があった場合、今現在支払いの延滞中である場合。残念ながら借りたお金を約束通り返せない人に、何千万円という住宅ローンは貸してもらえるはずがありません。

学生時代の〇〇が足を引っ張ることも?!

近年、住宅ローン審査において問題となっているのが「携帯電話料金の延滞」です。スマートフォンが主流になると端末代金が高額になり、月々の通話料と合わせて割賦払い(クレジット契約)するケースが多いからです。学生時代には「少々遅れてもいいか」とルーズになってしまうことがありますが、督促状が届いても放っておくと、想像以上に重いペナルティを負うことになります。

実際に年収や勤務年数が全く問題ないお客様で、事前審査を行った住宅ローンとフラット35で全て否決となったケースがありました。この方は実は「学生時代に携帯代の延滞をほったらかしにしていたことがあった」とのことで、非常に後悔されていました。

たった1回だけ遅れがあっただけでも「NG」とする金融機関もあれば、「うっかりということもある」と大目に見てくれる金融機関もあります。ブラックリストに載るほどであれば難しいですが、もしも過去に1回でも延滞の事実がある場合には、出来るだけ担当者に正直に話し審査が緩めの金融機関で進めてもらうなどの対応をしましょう。数打てば・・・の姿勢でむやみやたらに事前審査をかけると、それだけ金融機関が照会した事実も残ってしまうため得策ではありません。

信用情報を開示してみる

心当たりがないのに審査が思うように進まない場合には、金融機関に問い合わせても否決の原因は教えてくれません。自分自身の情報を開示して確認するのが一番です。

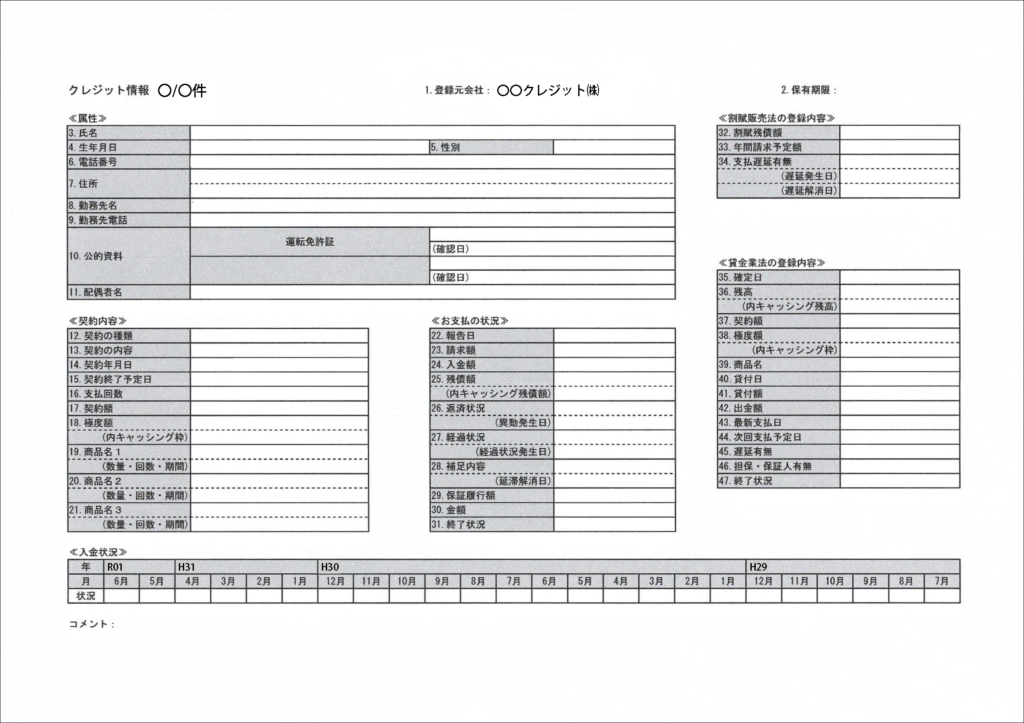

CICと呼ばれる指定信用情報機関から情報を取り寄せると、このような書式になっています。

一番下の「入金状況」に、直近2年間(24か月)の支払い状況が記載されます。記載されているマークや文字には次のような意味があります。

「$」請求通り(それ以上の)入金あり

「P」請求の一部入金あり

「R」契約者以外からの入金

「A」契約者都合による未入金

「B」契約者都合ではない未入金

「C」未入金であり原因不明

「―」請求も入金もなし

「空欄」クレジット会社からの情報更新がなかった

毎月何事もなく順調に支払いがなされていれば、「$」もしくは「-」が並んでいます。ここに「P」「A」があると審査上支障をきたすことになります。

また、中ほどの「お支払いの状況」欄の「26.返済状況(異動発生日)」に日付が入っていた場合、「異動」情報があった=ブラックリスト入りとなります。

さらに右上の「保有期限」の日付まで、この情報は登録されることとなっています。

住み替えの人が注意すること

初めてマイホームを購入する人もですが、住み替えをする人も注意することがあります。それは最初に組んでいた住宅ローンを遅れずに返済することです!万が一延滞してしまうと、住み替え先の新しい住宅ローン審査を申し込んだ際にその情報が大きく影響してしまいます。マイホーム売却が上手く進み、無事にその住宅ローンを一括完済できたとしても、延滞の実績が重くのしかかるのです。

この場合には同じ金融機関で新たな住宅ローンを申し込んでも、二度と取引してもらえません。他の金融機関でも「この人は住宅ローンで延滞する人だ」という目で見られてしまい否決の可能性が大です。

個人信用情報はCICのほかに、JICC,全国銀行個人情報センターでも確認できます。(手数料が必要)

不安な方はまず自分の現状を把握してから申し込みをしましょう。