長期にわたり続いた超低金利環境が転換点を迎え、住宅ローン金利にも上昇の兆しが見られます。これまで多くの人が選択してきたのは「元利均等返済」。毎月の返済額が一定で、家計管理がしやすいことから、特に低金利時代には最も一般的な返済方式でした。

しかし、金利が上昇すると利息負担は増加し、返済総額にも影響が及びます。こうした環境下で、これまであまり注目されてこなかった「元金均等返済」が、再び有力な選択肢として浮上しています。返済方式の違いは、長期にわたる家計に大きな差を生むため、金利動向が変化する今こそ、仕組みを正しく理解することが重要です。

元利均等返済と元金均等返済の仕組みを整理する

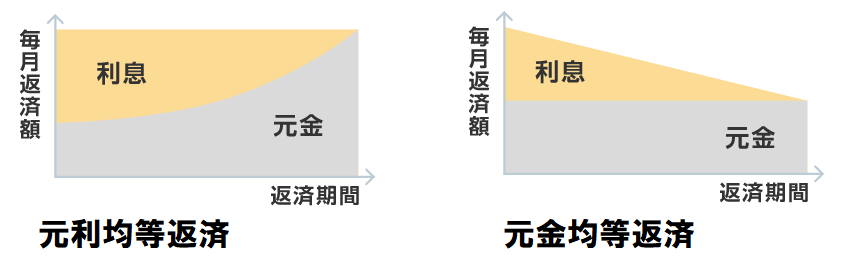

元利均等返済──毎月の返済額が一定で家計管理がしやすい

元利均等返済は、元金+利息の合計額が毎月一定になる方式です。返済初期は利息の割合が大きく、元金がなかなか減らないという特徴があります。家計管理のしやすさから、初めて住宅ローンを組む人にとって安心感のある方式です。

元金均等返済──毎月の元金返済額が一定で利息負担を抑えやすい

元金均等返済は、毎月返済する元金の額が一定で、利息は残高に応じて減少していきます。返済初期の負担は大きいものの、元金が早く減るため、長期的には利息総額を抑えられる傾向があります。金利上昇局面では特にメリットが大きくなります。

金利上昇局面で元金均等方式が注目される理由

金利が上昇すると、住宅ローンの利息負担は増えます。元金均等方式は元金の減りが早いため、金利上昇の影響を受ける“残高”が小さくなるという構造的な強みがあります。

特に変動金利を選択する場合、将来の金利上昇リスクを抑えたい人にとって、元金均等方式は合理的な選択肢となり得ます。

元利均等方式のメリット・デメリット

〇メリット

毎月の返済額が一定で家計管理がしやすい

返済初期の負担が軽く、借入可能額が大きくなりやすい

初めて住宅ローンを組む人でも安心感がある

×デメリット

元金の減りが遅く、利息総額が多くなりやすい

金利上昇局面では返済総額が増えるリスクが高い

返済初期に残高が大きく残るため心理的負担が続く

元金均等方式のメリット・デメリット

〇メリット

元金が早く減るため、利息総額を抑えられる

金利上昇の影響を受けにくい

返済が進むほど毎月の返済額が減り、将来の家計が楽になる

×デメリット

返済初期の負担が大きい

借入可能額が元利均等より少なくなることがある

返済開始直後の家計に余裕が必要

返済方式は原則変更できないが、例外もある

住宅ローンの返済方式(元利均等・元金均等)は、契約時に選択した後は原則として変更できません。

返済が始まってから「やっぱり元金均等にしたい」「返済額がきついから元利均等にしたい」と思っても、方式そのものを切り替えることはできない仕組みが一般的です。

ただし、例外もあります。

・フラット35では、条件を満たせば返済方式の変更が可能

・一部の金融機関でも、例外的に方式変更を認めているケースがある

とはいえ、こうした例外はあくまで少数であり、多くの金融機関では方式変更は不可です。

また、返済方式を変えたい場合の現実的な手段は、住宅ローンの借り換えです。

借り換えによって新たなローン契約を結ぶことで返済方式を変更できますが、

手数料

保証料

登記費用

新たな審査

などのコストや手間が発生します。

そのため、最初の返済方式の選択は、長期にわたる家計の設計に直結する重要な判断となります。

どちらを選ぶべきか?判断のポイント

★元利均等が向いている人

・毎月の返済額を一定にしたい

・返済初期の負担を抑えたい

・家計管理をシンプルにしたい

・借入額を最大化したい

☆元金均等が向いている人

・将来の利息負担を確実に減らしたい

・金利上昇リスクを抑えたい

・返済初期に余裕がある、または収入増が見込める

・長期的な家計の安定を重視したい

まとめ:金利上昇時代は“返済方式の見直し”が家計を守る

超低金利時代には元利均等方式が主流でしたが、金利上昇局面では元金均等方式が合理的な選択肢となる可能性があります。

返済方式は原則として変更できず、例外的に変更可能なケースもありますが、一般的には借り換えが必要です。最初の判断が将来の家計に大きな影響を与えるため、慎重な検討が欠かせません。

返済初期の負担だけでなく、長期的な利息負担や金利リスクまで含めて総合的に判断することが大切です。