マイホームを売却するときには、誰もが少しでも手元に残るよう高値で売れることを願います。しかし売却する時期の経済情勢や市場の動きによっては、なかなか思うような値段で取引できないこともあります。いわゆる「売却損」というとマイナスイメージを持たれる方も多いかもしれませんが、逆に「売却益」が出た場合には税金を納めなくてはなりません。赤字=売却損が出た場合には、以外にも税金面では優遇されているのをご存知でしょうか。今回はマイホームの売却損が出た場合に使える「税金の特例」をご紹介します。

マイホーム価格は築年数とともに下落する

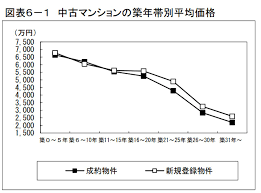

中古マンションの場合、新築当初から築年数が経過していくと価格が下がっていきます。マンションは敷地(土地)部分の価値はなくならないので0円にはなりませんが、建物は経年とともに劣化していきます。中古マンションの成約価格の実情

(出典:東日本レインズ「築年数から見た首都圏の不動産流通市場(2022年)」)

新築当初に購入したマンションでも、築16~20年あたりで売却すると3割程度の下落が見込まれます。築20年を超えると一段と成約価格が下がっていくことがわかります。このように、マンション価格が下落していくのはあくまで自然なことなのです。

売って損が出たらその他の所得と相殺できる

もしもマイホームを売却して譲渡所得がプラス(黒字)だと、所得税・復興特別所得税と住民税が課税されてしまいます。逆に譲渡所得がマイナス(赤字)になったら、「譲渡損失」が発生したことになります。当然、所得税などを課税されることもありませんし、さらにその年の所得と相殺して所得税や住民税を減らすことが出来るのです。これを「損益通算」と呼びます。

しかも「譲渡損失」があまりに大きくその年の所得を上回ってしまったら、翌年に繰り越すことも出来るのです。損益通算すると所得が0円もしくは減額になりますので、その分所得税や住民税も0円または減額されます。この特例は売った翌年から最大3年間利用出来るので、かなり節税することが可能です。

「マイホームの買換えの場合の譲渡損失の損益通算および繰越控除の特例」

マイホーム買い替え(次の住まいを購入)の際に、譲渡損失が出てしまった場合に使える特例です。

ただしすべてのマイホームで使えるわけではなく、次の要件を満たす必要があります。

・所有期間が5年を超える自宅を売却すること

売却した年の1月1日時点で所有期間が5年を超える自宅を売却、もしくは住まなくなった日から3年目の12月31日までに売却すること。現行の税制では2023年12月31日までが売却期限となっています。

・敷地面積が500㎡以内まで

敷地面積500㎡を超える部分の譲渡損失は対象外です。

・合計所得金額が3000万円以下

その年の合計所得が3000万円を超える人は、その年は特例が使えません。

・買い替えた住宅が次の要件を満たしていること

1)旧自宅を売却した年の前年の1月1日から翌年の12月31日までに取得すること

2)取得した年の翌年12月31日までに入居するか、入居する見込みであること

3)家屋の床面積(登記面積)が50㎡以上であること

4)返済期間10年以上の住宅ローンを借りて取得すること

譲渡損益が1300万円、所得金額が500万円の場合、

1年目 500万円-1300万円=△800万円 →所得税0円・繰り越し

2年目 500万円-800万円=△300万円 →所得税0円・繰り越し

3年目 500万円―300万円=200万円 →200万円に対して課税(減税)

となります。

ただしこの特例は、マイホームを売却した年の前年と前々年に次の特例を利用していると適用されないため、注意が必要です。

・3000万円特別控除

・買い替え特例

・所有期間10年超の場合の軽減税率の特例

税金の特例は短期間のうちに頻繁に受けられないようになっていますが、「住宅ローン控除」との併用は可能です。住宅ローン控除は自身が納税した所得税を取り戻す控除ですので、損益通算によって所得税が0円の年には利用できません。損益通算が終われば住宅ローン控除を再開することができます。(上記の例では3年目から利用可能)

「特定居住用財産の譲渡損失の損益通算および繰越控除の特例」

上記の特例はマイホームを買い替えた場合に使えるものでしたが、買い替えなかった場合にも損益通算できる特例も用意されています。

所有期間が5年を超えるマイホームであること、その年の合計所得金額が3000万円以内であることなどの要件は同じですが、この特例ならではの必須条件があります。

- 売却したマイホームに、売却の前日に返済期間10年以上の住宅ローンの残高があること

- マイホームの売却価格が、住宅ローンの残高を下回っていること(オーバーローン)

つまり次もマイホームを購入するのではなく、賃貸や実家などに引っ越すのに住宅ローンの残高が残ってしまった場合です。

例えば取得費と譲渡費用の合計が3500万円のマンションを2,600万円で売却した場合、本来の譲渡損失は差額の900万円です。しかし売却時の住宅ローン残高が2800万円だった場合、特例の対象となる限度額はローン残高と売却価格の差額の200万円となります。

今のマイホームを売却するためには、住宅ローンを完済する必要があります。売却価格が住宅ローン残高を下回っていたなら、不足分は手持ち金を追加して完済していたはずです。税金の控除を受けられるのはこの不足分に限られるのです。

これらの損益通算の特例を受けようとする場合は、買い替えの有無にかかわらず売却した翌年の2月16日から3月15日に確定申告が必要です。損益の繰り越しをする場合には、2年目にも確定申告を忘れずに行いましょう。